O Banku

MENU

Informacje ogólne

Bank Spółdzielczy w Rutce – Tartak z siedzibą w Suwałkach, jest uniwersalnym bankiem, wyłącznie z polskim kapitałem, o cechach lokalnego banku, działającym jako spółdzielnia zrzeszająca około 1200 członków. Licencję na samodzielną działalność Bank otrzymał w 1990 roku, jednakże jego historia sięga lat 20 XX wieku, a został stworzony po to, by służyć lokalnej społeczności. Bank specjalizuje się w obsłudze klientów indywidualnych, firm, instytucji, rolników, samorządów, a także organizacji pozarządowych – stawiając na profesjonalizm i wysoką jakość działania. Bank Spółdzielczy w Rutce-Tartak to nie tylko instytucja oferująca standardowe usługi bankowe, ale jest to bank działający blisko klientów, który jest jednocześnie partnerem i doradcą biznesowym. Jako aktywny uczestnik życia lokalnego wspiera przedsięwzięcia o charakterze oświatowym, kulturalnym i społeczno-gospodarczym.

Statutowy obszar działania Banku obejmuje teren całego kraju. Podstawowa działalność prowadzona jest na terenie gmin, w których ulokowane są placówki Banku (Centrala w Suwałkach, Oddziały: w Rutce-Tartak, Filipowie, Raczkach i Przerośli oraz Punkt Kasowy w Sejnach).

W swej działalności Bank kieruje się takimi wartościami jak: uczciwość, zadowolenie Klientów, dbałość o najlepsze relacje z Klientami, profesjonalizm, wysoka kultura osobista i przyjazność. Bank aspiruje do miana lidera usług finansowych na rynku lokalnym, zachowując przy tym wartości godne przyjaznej instytucji finansowej.

Bank Spółdzielczy w Rutce-Tartak prowadzi działalność zgodnie z możliwościami wewnętrznymi i wymogami rynku w zakresie oferowania produktów bankowych, które może świadczyć samodzielnie, a także w ramach współpracy z Bankiem Polskiej Spółdzielczości SA oraz innymi bankami spółdzielczymi.

CO NAS WYRÓŻNIA:

- wyłącznie polski kapitał,

- siła i bezpieczeństwo wypływające z tradycji i doświadczenia,

- aktywny udział w tworzeniu warunków rozwoju społeczności lokalnych,

- stały, wykwalifikowany i profesjonalny zespół (zatrudniamy 60 pracowników),

- duże doświadczenie w finansowaniu rolnictwa oraz małych i średnich przedsiębiorstw,

- korzystna finansowo oraz elastyczna oferta,

- szybki i efektywny proces podejmowania decyzji kredytowych,

- troska o klienta i dbałość o zaspokojenie jego potrzeb i oczekiwań.

Władze

Działalnością Banku kieruje Zarząd w składzie:

- Marta Protasiewicz – Prezes Zarządu

- Adam Wójtowicz – Wiceprezes Zarządu ds. handlowych

- Łukasz Łapiński – Wiceprezes Zarządu ds. ryzyka

- Elżbieta Filipkowska – Członek Zarządu/ Główny Księgowy

- Wiesław Olfier – Członek Zarządu – społeczny

Skład Rady Nadzorczej:

Oddział Rutka – Tartak

- Olgierd Furman (Przewodniczący Rady Nadzorczej)

- Kazimierz Anzulewicz

Oddział Suwałki

- Jadwiga Strybe

Oddział Raczki

- Wojciech Żukowski (Zastępca Przewodniczącego Rady Nadzorczej)

- Zenobia Arasim

Oddział Filipów

- Marek Dziatkowski

- Adam Rubin

Oddział Przerośl

- Teresa Kramkowska (Sekretarz Rady Nadzorczej)

Raport finansowy

- Sprawozdanie finansowe

- Sprawozdanie niezależnego biegłego

- Sprawozdanie Zarządu z działalności Banku

- Sprawozdanie z działalności Rady Nadzorczej

- Dane finansowe

Zasady ładu korporacyjnego

OŚWIADCZENIE O STOSOWANIU ZASAD ŁADU KORPORACYJNEGO DLA INSTYTUCJI NADZOROWANYCH

Zarząd Banku Spółdzielczego w Rutce-Tartak oświadcza, że Bank Spółdzielczy w Rutce-Tartak i jego organy w zakresie swoich kompetencji będą stosować Zasady Ładu Korporacyjnego dla instytucji nadzorowanych. Uchwałą Rady Nadzorczej nr 43/2024 z dnia 09 maja 2024 r. została przyjęta POLITYKA W ZAKRESIE STOSOWANIA ZASAD ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W RUTCE-TARTAK. Jednocześnie Zarząd Banku Spółdzielczego w Rutce-Tartak informuje o odstąpieniu od stosowania częściowo Zasad Ładu Korporacyjnego dla instytucji nadzorowanych, przyjętych uchwałą Komisji Nadzoru Finansowego Nr 218/2014 z dnia 22 lipca 2014 roku (Dz. Urz. KNF poz. 17) a mianowicie:

1) § 11 dotyczącego:

„Przeprowadzania transakcji z podmiotem powiązanym powinno być uzasadnione interesem instytucji nadzorowanej i powinno być dokonane w sposób transparentny (…)”

Uzasadnienie: Bank jest podmiotem, który nie posiada podmiotów z nim powiązanych rozumianych jako podmioty, z których jeden wywiera znaczący wpływ na co najmniej jeden inny podmiot albo podmioty, na które wywiera znaczący wpływ ten sam inny podmiot lub małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej. W związku z tym omawiana zasada w przypadku Banku Spółdzielczego w Rutce-Tartak nie ma zastosowania i nie dotyczy Banku.

2) § 53, § 54, § 55, § 56, § 57 dotyczących:

„Wykonywania uprawnień z aktywów nabytych na ryzyko klienta”

Bank Spółdzielczy w Rutce-Tartak nie wykonuje uprawnień z aktywów nabytych na ryzyko klienta, toteż zasady te nie mają zastosowania i nie dotyczą Banku.

Polityka informacyjna

- Polityka informacyjna Banku Spółdzielczego w Rutce-Tartak

- Zasady polityki informacyjnej w kontaktach z Klientami I Udziałowcami

- Ujawnienie informacji o charakterze ilościowym i jakościowym dotyczącym adekwatności kapitałowej oraz innych informacji podlegających ogłaszaniu za rok 2023

- Ujawnienie informacji o charakterze ilościowym i jakościowym dotyczącym adekwatności kapitałowej oraz innych informacji podlegających ogłaszaniu za rok 2022

- Ujawnienie informacji o charakterze ilościowym i jakościowym dotyczącym adekwatności kapitałowej oraz innymi informacjami podlegającymi ogłaszaniu za rok 2021

- Ujawnienie informacji dotyczących ryzyka, funduszy własnych, wymogów kapitałowych, polityki w zakresie wynagrodzeń i innych informacji ujawnianej zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, część ósma, a także art. 111a ustawy – Prawo bankowe na dzień 31.12.2020r.

- Ujawnienie informacji dotyczących ryzyka, funduszy własnych, wymogów kapitałowych, polityki w zakresie wynagrodzeń i innych informacji ujawnianej zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, część ósma, a także art. 111a ustawy – Prawo bankowe na dzień 31.12.2019r.

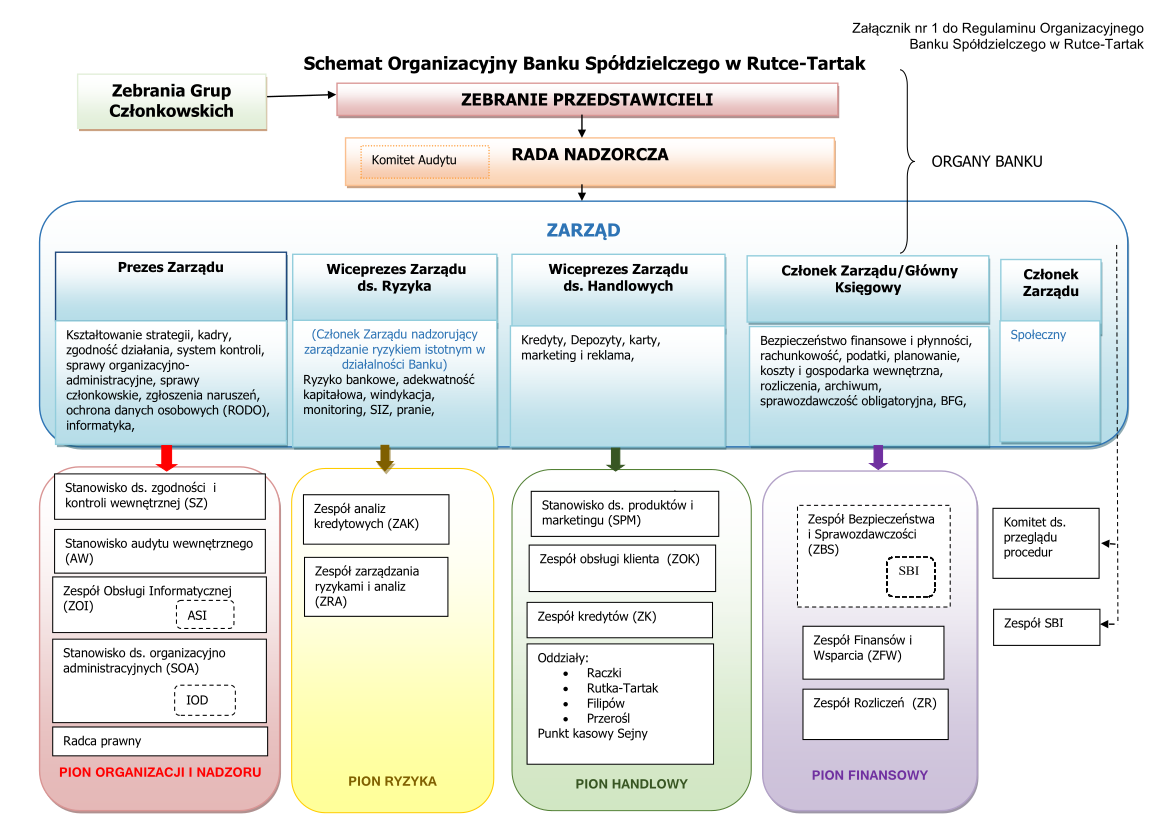

Struktura organizacyjna

Zorganizowanymi częściami składowymi Banku jako organizacji są jednostki i komórki organizacyjne. Jednostkami organizacyjnymi Banku są Centrala w Suwałkach oraz cztery Oddziały (Rutka-Tartak, Raczki, Filipów oraz Przerośl), komórkami organizacyjnymi zaś zespoły, stanowiska pracy oraz Punkt Kasowy w Sejnach. Centrala realizuje kluczowe dla całości Banku zadania merytoryczne i organizacyjne oraz nadzoruje ich wykonanie w stosunku do pozostałych jednostek organizacyjnych Banku. Komórkami za to odpowiedzialnymi są Zespoły: bezpieczeństwa i sprawozdawczości, finansów i wsparcia, rozliczeń, obsługi informatycznej, analiz kredytowych, zarządzania ryzykami i analiz. Centrala prowadzi również działalność handlową, tak jak pozostałe jednostki organizacyjne. W centrali za tą działalność odpowiadają: Zespół obsługi klienta oraz Zespół kredytów. Poszczególnymi Oddziałami, Zespołami oraz Punktem Kasowym, kierują wyznaczeni Kierownicy. W Banku jako organ opiniodawczo – doradczy działa Komitet Kredytowy.

Konflikt Interesów

Bank dokłada starań, aby prowadzona działalność była realizowana rzetelnie, z poszanowaniem przepisów prawa, regulacji wewnętrznych oraz najwyższych standardów etycznych. Jednym z działań przyczyniających się realizacji powyższych celów jest wdrożenie, zatwierdzanej przez Radę Nadzorczą, procedury zarządzania konfliktami interesów.

Konflikt interesów to zbiór okoliczności prawnych lub faktycznych znanych w Banku, które mogą doprowadzić do powstania sprzeczności między interesem Banku a interesem członka organu Banku lub pracownika, jak również występowanie postaw lub zachowań członków organu Banku i pracowników, dla których intencją jest realizacja ich prywatnych celów majątkowych lub celów osób trzecich, pozostających w sprzeczności z interesem Banku.

W celu ochrony interesów Klientów Bank stosuje szereg działań służących przeciwdziałaniu konfliktom interesów, w szczególności:

- wdraża regulacje wewnętrzne służące ochronie informacji poufnych lub informacji stanowiących tajemnicę zawodową, regulacje dotyczące przyjmowania i przekazywania zachęt, regulacje dotyczące wynagrodzeń oraz regulacje dotyczące zasad dokonywania transakcji własnych,

- przestrzega norm compliance, w tym poprzez odpowiedni podział obowiązków pracowników (przestrzeganie zasad podejmowania decyzji przez osoby bliskie), w celu ograniczania ryzyka konfliktu interesów,

- dba o to, aby zatrudniani pracownicy byli odpowiednio wykwalifikowani do wypełniania swoich obowiązków służbowych,

- przestrzega zasady, że członkowie Zarządu Banku mogą zasiadać w organach innych podmiotów po uzyskaniu zgody Rady Nadzorczej Banku,

- zapewnia nadzór nad działaniami pracowników Banku.

Dla potrzeb identyfikacji i ustalania konfliktów interesów Bank bierze pod uwagę w szczególności następujące okoliczności:

- prawdopodobieństwo uzyskania korzyści finansowej przez Bank oraz osoby zaangażowane bądź bezpośrednio lub powiązane Bankiem stosunkiem kontroli lub uniknięcia straty finansowej kosztem działania w najlepiej pojętym interesie Klienta,

- posiadanie przez Bank lub osobę zaangażowaną bądź bezpośrednio lub pośrednio powiązaną z Bankiem stosunkiem kontroli powodu do przedłożenia interesu danego Klienta lub grupy Klientów nad interesy innego Klienta lub grupy Klientów,

- otrzymywanie przez Bank oraz osoby zaangażowane bądź bezpośrednio lub pośrednio powiązane z Bankiem stosunkiem kontroli dodatkowych korzyści w formie materialnej i niematerialnej, w tym korzyści nakłaniających do oferowania Klientowi określonego produktu finansowego,

- prowadzenie przez Bank lub osobę zaangażowaną bądź bezpośrednio lub pośrednio powiązaną z Bankiem stosunkiem kontroli działalności tożsamej z działalnością Klienta,

- otrzymanie przez Bank lub osobę zaangażowaną bądź bezpośrednio lub pośrednio powiązaną z Bankiem stosunkiem kontroli od osoby innej niż Klient korzyści majątkowej innej niż standardowe prowizje i opłaty, w związku z usługą świadczoną na rzecz Klienta.

W zakresie rozwiązań organizacyjnych w Banku stosuje się m.in.:

- obowiązek zgłaszania ryzyka konfliktu interesów przez członków organów Banku i pracowników;

- wyłączanie pracownika lub Członka Zarządu, którego konflikt interesów dotyczy, od uczestniczenia w procesie decyzyjnym, w sprawie której konflikt interesów dotyczy lub na którą wywiera wpływ, do czasu zakończenia się procesu decyzyjnego. Pracownik lub Członek Zarządu nie może reprezentować Banku na etapie wykonywania podjętych decyzji, w sprawach w których uprzednio podlegał wyłączeniu;

- wyłączanie członka Rady Nadzorczej Banku przez Przewodniczącego Rady, jeśli występują zdarzenia lub okoliczności wskazujące na istnienie konfliktu interesów, w pracach tego Członka Rady, którego okoliczności lub zdarzenia dotyczą;

- tworzenie i dokumentowanie zadań i schematów podległości służbowej zapewniające jednoznaczne określanie tych kompetencji oraz podległości w obszarze zarządzania operacjami i decyzyjności na różnych szczeblach organizacyjnych, zapobiegające przyporządkowaniu zakresu odpowiedzialności mogącemu prowadzić do konfliktu interesów, w tym ukrywania szkód, błędów lub niewłaściwych działań;

- aktualizację i dokonywanie przeglądów zarządczych regulacji wewnętrznych w zakresie struktury organizacyjnej, podziału zadań, systemu decyzyjnego, zapewniające identyfikację i wyeliminowanie potencjalnych konfliktów interesów;

- przyjęcie odpowiednich regulacji wewnętrznych dotyczących zawierania transakcji zapewniające unikanie konfliktu interesów i nadzór nad ich stosowaniem;

- ewidencję zdarzeń wypełniających znamiona konfliktu interesów poprzez wpis do odpowiedniego rejestru przez komórkę zgodności.

Bank dokonuje okresowych przeglądów przesłanek potencjalnych konfliktów i w razie potrzeby wprowadza w tym zakresie niezbędne aktualizacje.